相続の3つの問題と対策

ここでは、相続の手続きの流れに従い、「3つの問題」を挙げさせていただきます。

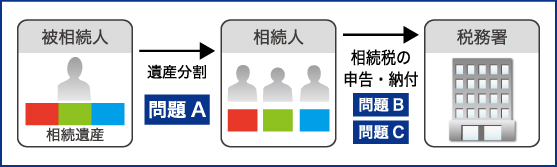

問題A

遺産をめぐって、家族が争い「争続」が発生する。

遺産分割対策

「誰に」「何を」「どれだけ」残すかを決めておくことは、相続時のトラブルを避けるうえでも重要です。

遺言の活用※

遺言は、自分の意思で財産を「誰に」「何を」「どれだけ」のこすかを決めることができます。

保険商品の活用

生命保険は、契約時に死亡保険金受取人を指定することができます。

死亡保険金は受取人固有の財産となり、原則として遺産分割協議の対象外です。

おすすめしたい方

- 孫や嫁など、法定相続人以外にも財産をのこしたい方

- 法定相続分と異なる配分で財産をのこしたい方

- 再婚をしている方

- 養子縁組をしている方

- 寄付をしたい方

- 疎遠な法定相続人がいる方

一般的な遺言の種類には、次の3種類が挙げられます。

| 自筆証書遺言 | 公正証書遺言 | 秘密証書遺言 | |

|---|---|---|---|

| 全文の筆者 | 本人 | 公証人 | 制限なし |

| 署名・押印 | 本人 | 本人・証人・公証人 | 本人 封紙には、本人・公証人・証人 |

| 公証人・証人の要否 | 不要 | 公証人・証人2名以上 | 公証人・証人2名以上 |

| 家庭裁判所検認の要否 | 要 | 不要 | 要 |

| メリット・デメリット |

|

|

|

注)実際に遺言を作成される場合は、専門家(公証人や弁護士、行政書士など)にご相談することをおすすめします。

問題B

ご相続発生後、10ヵ月以内に原則として現金で相続税を支払う必要があり、相続税がかかる人の場合、相応の現金の準備が必要となる。

納税資金対策

納税資金対策として、すぐに使える資金を準備しておきましょう。

保険商品の活用

遺保険商品には、納税資金に求められる「換金性」「成長性」「安全性」を兼ねそなえるものがあります。

- 換金性

- 死亡保険金は、受取人固有の財産であるため、死亡保険受取人が保険会社に必要書類を提出後、1週間程度で受取れます。

- 成長性

- 現預金を上回る成長が期待できる商品もあります。

- 安全性

- 運用が不調な時期に相続が発生した場合でも、死亡保険金の最低保証があります。

おすすめしたい方

- 相続税がかかりそうな方

- 遺産分割協議に時間がかかりそうな方

- 保有資産が不動産などの、すぐに現金化しにくい財産にかたよっている方

- 相続税の申告・納付が申告期限までにできそうもない方

- 納税できるように対策を考えたい方

問題C

財産額が大きければ大きいほど相続税負担は重くなります。平成27年1月の相続税法の改正により、相続税負担はより重くなりました。

相続税軽減対策

相続税軽減対策として、大きく分けて以下の2つの対策が挙げられます。

- 課税される相続財産の評価を引き下げる

- 財産額を減らす

これらの対策を講じることにより、相続税額に大きく影響します。

課税される相続財産の評価を引き下げる

- 保険商品の活用

- 死亡保険金は、税制上一定の非課税枠が設けられています。

- 不動産の活用

- 更地の状態では相続税評価額のまま評価されますが、賃貸物件を建てることで削減できます。

財産額を減らす

- 贈与の活用

- 贈与の特例を活用し財産額を減らすことにより、相続財産を減らす。

おすすめしたい方

- 相続税を軽減する規定などを知りたい方、活用したい方

- 配偶者をすでに亡くされている方

- 前回の相続で納税に苦労をされた方

3つの問題の解決策として、保険商品の活用が効果的です。

まず、あなたの現状を確認して、必要な対策を検討しましょう。