-

ゆとりある生活を送るためには、あなたの人生設計に合わせたお金の運用が大切です。

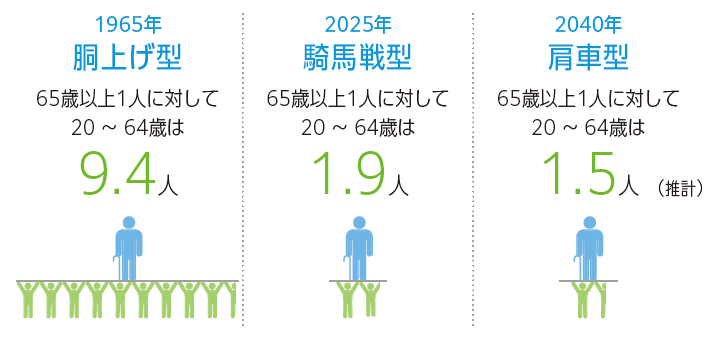

少子高齢化

少子高齢化の進行により、年金・医療などの社会保障分野において現役世代の負担増が予測されています。ゆとりあるセカンドライフのためには早めの資産づくりで老後に備える必要があります。

- 出典:

- 財務省 日本の財政関係資料(令和6年4月)をもとに東北銀行にて作成

インフレ

インフレーション(持続的な物価上昇)が起こると、お金の実質的価値は低下します。対処法としてはそれに見合うだけの金利を得るというものがありますが日本では長く低金利が続いています。将来の生活を守るため、資産づくりは重要といえます。

- 出典:

- 総務省統計局「小売物価統計調査年報令和5(2023)年(東京都区部小売価格)」

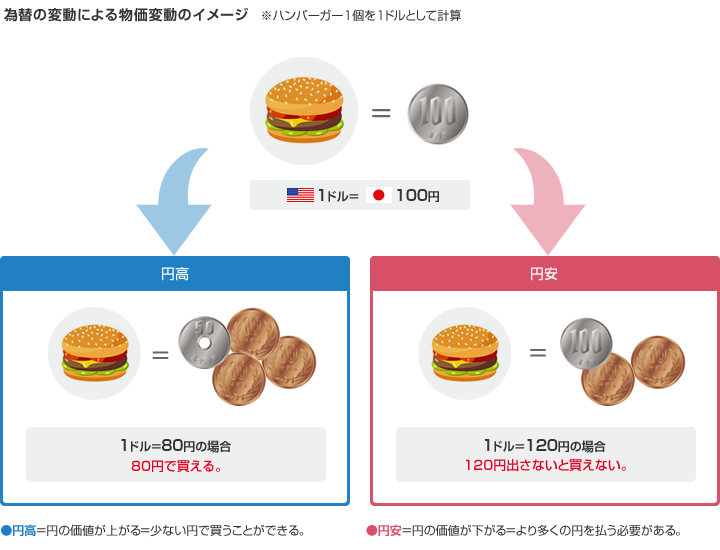

為替変動

日本は、食料やエネルギーをはじめ、多くのものを輸入に頼っています。

為替が変動することで、身の回りのものの値段も変わってくるため、お金の実質的な「価値」も変動します。

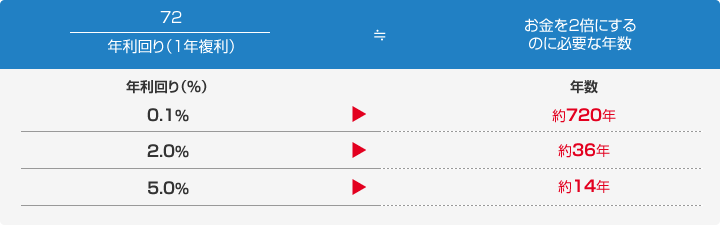

72の法則

72の法則とは、元本からお金を2倍にするために、どのくらいの年数が必要かを算出するための数式のことです。

長らく日本の国内預金金利は超低金利が続いています。預金金利収入だけで資産を増やすのは非常に難しい状況です。

さまざまなライフイベントに対して、計画的に準備をしておくことが必要です。

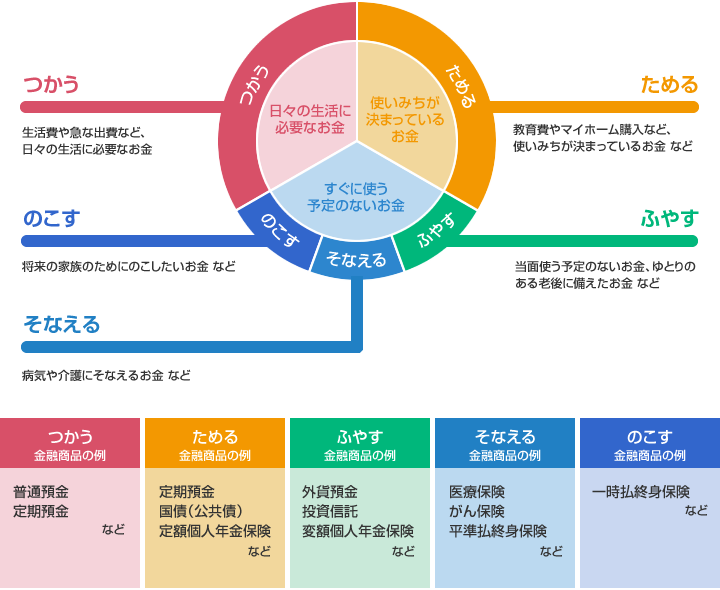

お金の色分け

人生においては、様々な節目がありますが、豊かな生活を送るためにもゆとりある財産づくりは欠かせません。そのためには、まずはじめに、あなたの人生の過程で「いつ」、「どのくらい」のお金が必要となるかをはっきりさせる事が大切です。

まずは、目的に合わせたお金の色分けを行ってみましょう。

Contact

各種お問い合わせ・ご相談

-

お電話でご相談のお客様

お電話でご相談のお客様

-

とうぎんお客様相談室

受付時間/平日9:00~17:00(土・日・祝日は除く)

-

店舗でご相談のお客様

店舗でご相談のお客様

-

お近くの店舗をさがす

店舗・ATM検索